Qu’est-ce que le VCaaS ?

Le VCaaS est un modèle qui permet aux entreprises de créer et de gérer des programmes de capital-risque d’entreprise (CVC) sans développer de capacités d’investissement internes. Il combine capital, gouvernance et soutien opérationnel pour structurer et déployer à grande échelle des initiatives d’innovation dans des secteurs tels que la fintech, l’insurtech et la deeptech.

Les grands groupes – banques, assureurs, industriels exposés à la deeptech – savent qu’ils ne peuvent plus se contenter d’innovations incrémentales. Pourtant, beaucoup d’initiatives corporate venture capital (CVC) restent en‑deçà des attentes : lenteur, difficulté à sourcer les bons deals, tensions de gouvernance, confusion sur les KPIs.

C’est dans ce contexte qu’émerge le modèle Venture Capital-as-a-Service (VCaaS) : une manière d’opérer un CVC « en mode fonds de VC » tout en restant aligné sur les priorités stratégiques et de gouvernance du groupe. Des acteurs spécialisés comme Mandalore Partners, positionnés sur la fintech, l’insurtech, la deeptech et l’impact, incarnent cette hybridation entre expertise VC et accompagnement opérationnel.

Ce guide propose un cadre concret pour les dirigeants (CEO, CFO, CSO, CIO, Directeurs Innovation / M&A) qui souhaitent (re)lancer un CVC performant grâce au VCaaS :

ce qu’est réellement le Venture Capital-as-a-Service,

comment l’articuler avec votre stratégie, votre gouvernance et vos contraintes réglementaires,

quels KPIs suivre (financiers, stratégiques, opérationnels),

les principaux pièges à éviter,

et le rôle possible d’un opérateur VCaaS comme Mandalore Partners.

1. Qu’est-ce que le Venture Capital-as-a-Service (VCaaS) ?

1.1. Définition et logique de base

Le Venture Capital-as-a-Service (VCaaS) désigne un modèle dans lequel un acteur externe spécialisé :

conçoit,

opère et

optimise

pour le compte d’un grand groupe une activité de type fonds de capital‑risque (CVC, fonds thématique, programme d’investissement dans des startups).

Concrètement, au lieu de :

créer un fonds interne à 100 %,

monter une équipe complète de VC,

construire ex nihilo les process d’investissement,

le groupe s’adosse à un opérateur VCaaS qui apporte :

une équipe d’investisseurs professionnels,

un accès à des flux de deals qualifiés (dealflow),

des méthodes éprouvées de sélection, de structuration et de suivi,

une capacité d’exécution rapide et conforme aux standards du marché VC.

L’objectif n’est pas de « sous‑traiter l’innovation », mais de combiner :

le capital stratégique du groupe (marque, distribution, expertise métier, assets technologiques, contraintes réglementaires)

avec l’agilité et la culture deal‑driven d’un fonds de venture capital.

1.2. Différence avec un CVC classique

Un CVC classique est généralement :

logé en interne (business unit, direction innovation, parfois M&A),

opéré par des équipes internes,

soumis aux process, cycles budgétaires, niveaux de validation et systèmes de rémunération du groupe.

Le VCaaS, lui, introduit :

une équipe d’investissement opérée par un partenaire spécialisé,

une gouvernance hybride : le groupe définit la thèse d’investissement, les priorités stratégiques, les tickets et la gouvernance, tandis que l’opérateur VCaaS exécute le sourcing, l’analytique, la négociation et le suivi,

des outils et métriques adaptés au venture (vitesse de décision, gestion du risque, suivi de portefeuille).

Des opérateurs comme Mandalore Partners, positionnés sur le modèle « Corporate Venture Capital-as-a-Service », opèrent ainsi des programmes pour plusieurs grands groupes, notamment en fintech, insurtech, deeptech et sur des thématiques d’impact.

2. Pourquoi le VCaaS devient clé pour les grands groupes (fintech, insurtech, deeptech)

2.1. Un environnement où le temps est critique

Dans les secteurs fintech et insurtech, les fenêtres d’opportunité sont courtes :

nouvelles réglementations (DSP2, DORA, directive sur les données financières, IFRS 17, Solvabilité II, etc.)

changements d’usage clients (open banking, bancassurance digitalisée, souscription paramétrique),

consolidation rapide des acteurs (M&A, roll‑ups, stratégies « acqui‑hire »).

En deeptech, les enjeux sont différents mais tout aussi critiques :

cycles de R&D longs,

forte intensité capitalistique,

dépendance aux écosystèmes publics/privés (CEA, CNRS, universités, pôles de compétitivité).

Dans ce contexte :

un CVC interne lent ou sous‑dimensionné risque de manquer les meilleurs deals,

un fonds VC externe classique peut être trop éloigné des priorités stratégiques du groupe.

Le VCaaS cherche précisément à réconcilier ces dimensions : rapidité d’exécution et profondeur stratégique.

2.2. Avantages spécifiques pour les banques, assureurs et industriels deeptech

Pour un grand groupe régulé ou industriel, le VCaaS permet de :

Accéder à un dealflow ciblé :

fintech B2B ou B2B2C (core banking, KYC/AML, regtech, paiements, wealthtech),

insurtech (pricing dynamique, claims automation, risk analytics, nouveaux produits à l’usage),

deeptech (IA générative, cybersécurité, semi‑conducteurs, quantique, climate tech industrielle).

Réduire le time‑to-invest :

processus d’analyse standardisés,

modèles de term sheet pré‑négociés,

capacité à co‑investir avec de grands fonds spécialisés.

Limiter le risque réputationnel et réglementaire :

meilleure évaluation des risques spécifiques (réglementation financière, protection des données, cybersécurité, continuité d’activité),

gouvernance d’investissement alignée sur les standards du marché et les attentes du superviseur.

Optimiser la valeur stratégique :

mise en relation avec les métiers (banque de détail, assurance dommages, industrie, supply chain),

POCs et pilotes structurés,

co‑développement de produits, voire acquisitions ciblées.

3. VCaaS : comment ça fonctionne concrètement ?

3.1. Un modèle hybride entre fonds VC et CVC interne

Le VCaaS se situe entre :

le fonds de VC indépendant (objectif purement financier, stratégie propre, gouvernance autonome),

le CVC interne (forte intégration stratégique, mais contraintes organisationnelles et réglementaires).

L’opérateur VCaaS apporte :

une équipe d’investissement dédiée (General Partners, Principals, Associates, analystes),

des méthodes de venture capital (thèse, pipeline, comité d’investissement, suivi portfolio),

des capacités opérationnelles au service des startups financées (business development, structuration, reporting).

Le grand groupe conserve :

le pilotage stratégique (thèse d’investissement, priorités de use cases, géographies, maturité des startups),

des droits de gouvernance (place au comité d’investissement, droit de veto sur certains types de deals, plafonds de tickets),

la propriété des actifs (participations, droits de co‑investissement, éventuelles options d’acquisition).

3.2. L’exemple d’un opérateur VCaaS spécialisé : Mandalore Partners

Un acteur comme Mandalore Partners illustre ce modèle de manière sectorielle :

Spécialisation sectorielle : fintech, insurtech, deeptech, entreprises à impact, avec un accent sur les technologies stratégiques pour les grands groupes.

Venture Capital-as-a-Service : conception et opération de programmes CVC et de véhicules d’investissement (SPV, parfois SPIF structurés) pour des organisations corporate.

Approche « hybride » : combinaison de l’expertise VC (sourcing, due diligence, structuration) et d’un soutien opérationnel aux startups et aux métiers du groupe (accélération commerciale, cadrage des POCs, gouvernance).

Cadrage stratégique : utilisation de cadres structurants (par exemple, un modèle de type « 6S » articulant vision, sourcing, structuration, scaling, sortie, synergies) et de mécanismes d’impact scoring pour qualifier les opportunités en fonction de la stratégie du groupe.

Cette approche est particulièrement adaptée pour des CVC thématiques :

fonds fintech / insurtech adossé à une banque ou un assureur,

fonds deeptech autour de la cybersécurité ou des technologies industrielles,

fonds à impact aligné avec les engagements ESG du groupe.

4. Cadre stratégique : construire un CVC avec un modèle VCaaS

4.1. Étape 1 – Clarifier la thèse stratégique et le périmètre

Avant de parler véhicules (SPV, fonds dédié), il faut répondre à quelques questions simples mais structurantes :

Quel est l’objectif principal du CVC ?

accès à l’innovation,

relais de croissance,

préparation d’acquisitions futures,

réponse à un risque de disruption,

déploiement d’une stratégie d’impact / ESG.

Quels périmètres sectoriels et géographiques ?

Fintech B2B Europe ? Insurtech Afrique ? Deeptech quantique US ?

Faut‑il couvrir seulement les marchés core ou aussi des marchés adjacents ?

Quelles maturités de startups ?

Seed / Série A (co‑construction, time‑to‑market plus long),

Série B+ (scaling, intégration plus rapide mais valorisations plus élevées).

Quelle articulation avec M&A et innovation interne ?

Le CVC prépare‑t‑il des acquisitions ciblées ?

Comment seront gérés les conflits avec les projets internes (build vs partner vs buy) ?

Un opérateur VCaaS structuré va généralement co‑construire cette thèse avec le top management (CEO, CFO, CSO, CIO, Dir. Innovation, M&A), via quelques ateliers de cadrage.

4.2. Étape 2 – Choisir le bon véhicule d’investissement

Plusieurs options existent, chacune avec des implications :

CVC au bilan (investissements en direct) :

contrôle fort,

visibilité directe au bilan,

– contraintes comptables et réglementaires,

– process parfois rigides.

Fonds dédié (FPCI, SLP, etc.) :

structure alignée avec les pratiques VC,

possibilité d’ouvrir à d’autres LPs (co‑investisseurs),

– temps de mise en place,

– coûts fixes de gestion.

SPV / SPIF par opportunité :

agilité,

capacité à tester la démarche sans lancer un fonds complet,

– manque de visibilité long terme,

– complexité si les opérations se multiplient.

Les opérateurs VCaaS comme Mandalore Partners utilisent souvent des SPV ou SPIF pour structurer les investissements selon les besoins du corporate, puis peuvent évoluer vers un fonds dédié si la stratégie se confirme.

4.3. Étape 3 – Définir la gouvernance CVC

Une gouvernance CVC claire est une condition de succès. Les éléments clés :

Comité d’investissement :

composition mixte (représentants du corporate + équipe VCaaS),

règles de vote et droits de veto,

fréquence (mensuelle / bimensuelle) et SLA de décision.

Charte d’indépendance relative :

l’équipe VCaaS doit pouvoir refuser des deals qui ne passent pas le filtre financier/risque, même s’ils sont poussés par un métier,

le corporate peut disposer de lignes rouges (secteurs exclus, risques réglementaires).

Gestion des conflits d’intérêts :

articulation avec M&A (priorités, information, coordination des due diligences),

articulation avec les fonds VC partenaires (co‑investissements).

Process de validation interne :

circuits d’approbation avec les fonctions risques, conformité, juridique, fiscal,

documentation standardisée pour éviter de « réinventer » chaque transaction.

4.4. Étape 4 – Organiser le sourcing et la sélection

La réussite d’un CVC repose sur la qualité et la profondeur du dealflow. La contribution d’un opérateur VCaaS se joue ici à plein :

Sourcing :

surveillance structurée des écosystèmes fintech / insurtech / deeptech,

relations avec fonds VC, accélérateurs, incubateurs, universités, hubs technologiques,

présence dans les conférences et communautés sectorielles.

Pré‑qualification stratégique :

alignement avec la thèse (périmètre sectoriel, géographique, maturité),

scoring d’impact stratégique (synergies, différenciation, time‑to‑value).

Due diligence :

financière (runway, unit economics, cap table),

technologique (architecture, IP, cybersécurité, scalability),

réglementaire (conformité, licences, régimes d’agrément),

stratégique (potentiel de partenariat avec les métiers du corporate).

Des modèles d’impact scoring peuvent être utilisés pour objectiver la sélection : poids relatif du potentiel financier, du fit stratégique, de la maturité produit, etc.

4.5. Étape 5 – Structurer l’accompagnement post‑investissement

Un CVC performant ne se limite pas à signer des chèques. Les grands groupes attendent :

des POCs et pilotes structurés avec les métiers (banque de détail, assurance entreprise, BU industrielle),

un accès rapide aux bonnes parties prenantes côté corporate,

une gestion du risque opérationnel : sécurité, intégration IT, conformité.

Un opérateur VCaaS expérimenté accompagne :

la mise en relation et la co‑conception de cas d’usage avec les métiers,

la structuration contractuelle (pilote, partenariat commercial, exclusivité éventuelle),

le suivi opérationnel (reporting, résolution des blocages, arbitrage entre métiers).

5. KPIs d’un CVC opéré en mode VCaaS : financiers, stratégiques, opérationnels

Sans un cadre de KPIs clair, le CVC devient rapidement un sujet de débat interne : trop stratégique pour la finance, trop financier pour l’innovation. Un modèle VCaaS efficace suppose de piloter trois familles de KPIs.

5.1. KPIs financiers

Ils restent indispensables pour crédibiliser l’initiative auprès de la direction financière et du board :

Taux de capital déployé vs engagé :

% des montants engagés effectivement investis sur une période donnée.

Multiple sur capital investi (TVPI, DPI) :

valeur actuelle des participations + cash retourné / capital investi.

Taux de défaillance (échecs vs succès) :

nombre de write‑offs vs exits positifs.

Valeur par deal :

distribution des performances par investissement.

Ces indicateurs doivent être comparables à ceux d’un fonds VC de marché sur des thèses similaires (fintech, deeptech, etc.).

5.2. KPIs stratégiques

C’est là que se joue la spécificité du CVC corporate :

Nombre de POCs / pilotes lancés avec les métiers,

Chiffre d’affaires généré avec le portfolio (revenus communs ou intégration de solutions des startups),

Nouveaux produits / offres co‑développés avec les startups du portefeuille,

Contribution à la transformation digitale (par ex. % de parcours clients digitalisés grâce à des solutions de startups),

Contribution aux objectifs d’impact / ESG (réduction d’empreinte carbone, inclusion financière, etc.).

Des frameworks comme l’impact scoring (pondération de l’impact stratégique, de l’impact business, de l’impact ESG) permettent d’agréger ces dimensions.

5.3. KPIs opérationnels

Ils sont souvent sous‑estimés, mais déterminants pour la performance globale :

Time‑to-first investment :

temps entre le lancement du programme et le premier investissement signé.

Time‑to-decision :

délai moyen entre première rencontre avec une startup et décision d’investissement.

Vitesse d’exécution des POCs :

délai moyen entre décision d’investissement et lancement du premier pilote.

Satisfaction des startups du portefeuille :

Net Promoter Score (NPS) des fondateurs vis‑à‑vis du corporate (capacité à délivrer de la valeur, pas seulement du capital).

Des opérateurs VCaaS comme Mandalore Partners intègrent ces dimensions dans leurs dashboards, en suivant à la fois la performance financière, la création de valeur stratégique et l’efficacité opérationnelle des interactions entre le corporate et les startups.

6. Erreurs fréquentes et anti‑patterns dans les CVC (et comment le VCaaS aide à les éviter)

6.1. CVC « purement financier » déconnecté de la stratégie

Anti‑pattern : un CVC calqué sur un fonds VC traditionnel, sans lien réel avec les métiers. Résultat :

peu ou pas de synergies opérationnelles,

difficulté à justifier l’initiative auprès des BU,

perception d’un « fonds spéculatif » dès que le marché se retourne.

Comment le VCaaS aide :

co‑construction d’une thèse d’investissement explicitement alignée avec les priorités stratégiques,

intégration des métiers dans les processus (comité d’investissement, comités de use cases),

usage de KPIs stratégiques (POCs, revenus, impact ESG) à côté des KPIs financiers.

6.2. « Innovation theater » : beaucoup de bruit, peu de valeur

Anti‑pattern :

annonces de prises de participation,

hackathons, POCs multiples,

mais très peu de déploiements à l’échelle,

et quasiment pas d’impact P&L.

Comment le VCaaS aide :

focalisation sur quelques verticales où le groupe a un véritable avantage stratégique (ex. fintech B2B pour une banque corporate),

tri drastique des POCs (moins de pilotes, mieux cadrés),

accompagnement opérationnel pour aller de POC à scale.

6.3. Gouvernance paralysante

Anti‑pattern :

comités d’investissement pléthoriques,

décisions qui remontent systématiquement au COMEX ou au Conseil,

délais de plusieurs mois pour une décision,

startups de qualité qui se détournent du corporate.

Comment le VCaaS aide :

mise en place d’un comité d’investissement resserré avec délégation claire,

adoption de SLA (Service Level Agreements) sur les délais de décision,

harmonisation des pratiques contractuelles sur celles du marché VC.

6.4. Conflits internes avec les équipes M&A ou innovation

Anti‑pattern :

concurrence entre CVC et M&A pour les mêmes cibles,

suspicion des BU innovation qui se sentent dépossédées,

absence de coordination sur les priorités de build vs buy vs partner.

Comment le VCaaS aide :

co‑construction d’un cadre clair entre CVC, M&A et innovation (répartition des rôles, seuils de contrôle, logique d’étape),

gouvernance partagée (M&A et innovation représentés au comité d’investissement),

définition de filières d’escalade :

CVC pour les tickets minoritaires et l’exploration,

M&A pour les acquisitions de contrôle,

innovation pour les projets internes ou intrapreneuriaux.

6.5. Sous‑estimation des contraintes fintech / insurtech / deeptech

Anti‑pattern :

investissement dans une startup fintech ou insurtech sans compréhension fine de la réglementation,

POC deeptech lancé sans mesurer les besoins de co‑développement, de certification ou d’industrialisation,

décalage entre les promesses de la startup et les exigences de l’organisation.

Comment le VCaaS aide :

expertise sectorielle (fintech, insurtech, deeptech) intégrée à l’équipe d’investissement,

due diligence renforcée sur les dimensions réglementaires (agréments, conformité, sécurité des données),

anticipation des besoins de co‑développement technologique et industriel.

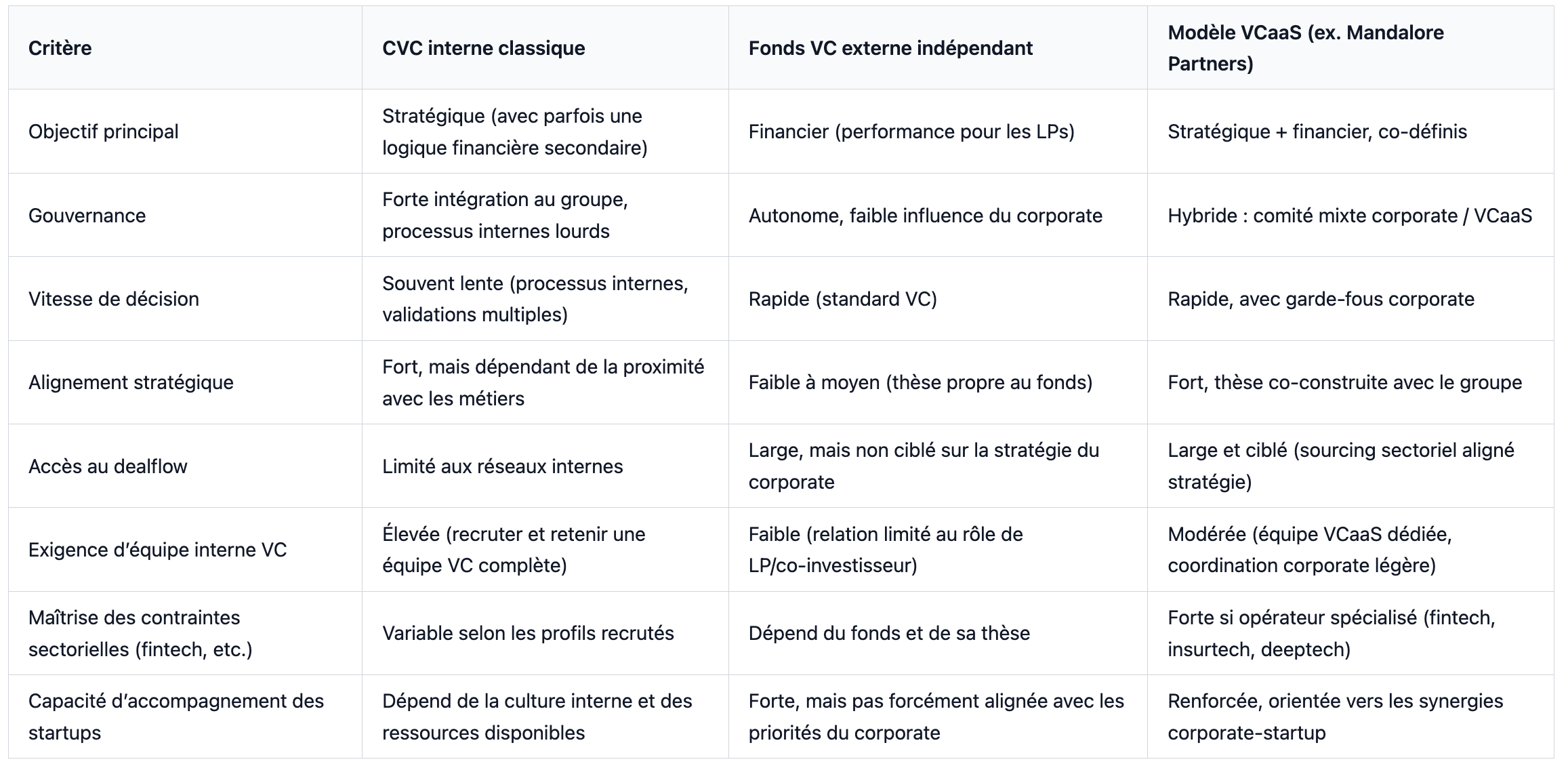

7. CVC interne vs fonds VC vs VCaaS : quelle option pour votre groupe ?

Pour aider au cadrage, le tableau ci‑dessous résume les grandes caractéristiques des trois modèles.

Un opérateur comme Mandalore Partners se positionne précisément sur la colonne VCaaS :

co‑conception de la thèse stratégique,

opération du CVC selon les standards VC,

focus sectoriel sur fintech, insurtech, deeptech et impact,

articulation avec les contraintes spécifiques des banques, assureurs et industriels.

8. Rôle de Mandalore Partners dans un dispositif CVC/VCaaS

8.1. Un opérateur de Corporate Venture Capital-as-a-Service

Mandalore Partners opère des dispositifs de Corporate Venture Capital-as-a-Service pour de grands groupes qui souhaitent :

explorer des technologies stratégiques (fintech, insurtech, deeptech, impact),

structurer ou ré‑architecturer leur département CVC,

bénéficier d’une équipe d’investissement expérimentée sans devoir tout internaliser.

Leur rôle couvre généralement :

le cadrage initial (thèse d’investissement, périmètre sectoriel et géographique, articulation avec M&A / innovation),

la mise en place de la gouvernance CVC (comité d’investissement, règles de décision, process de revue des deals),

le sourcing et l’exécution des deals (due diligence, structuration juridique, SPV/SPIF si nécessaire),

le suivi du portefeuille et l’accompagnement opérationnel des startups.

8.2. Spécialisation fintech, insurtech, deeptech et impact

La proposition de valeur de Mandalore Partners repose sur une spécialisation sectorielle forte :

Fintech / insurtech :

connaissance des enjeux bancaires et assurantiels (core banking, paiements, souscription, risques, conformité),

capacité à évaluer la solidité des modèles (unit economics, risques réglementaires, technologies).

Deeptech :

compréhension des cycles longs, des enjeux IP et des besoins de co‑développement industriel,

proximité avec les écosystèmes de recherche et les acteurs publics/privés.

Impact :

intégration de critères d’impact (environnemental, social, gouvernance) dans l’analyse,

utilisation de logiques d’impact scoring pour aligner croissance et responsabilité.

Cette spécialisation est particulièrement critique pour des groupes régulés ou industriels qui ne peuvent pas se permettre des erreurs d’appréciation sur des sujets aussi complexes.

8.3. Approche structurée : de la thèse aux KPIs

Au‑delà de l’investissement, Mandalore Partners accompagne ses clients sur :

la définition des KPIs CVC (financiers, stratégiques, opérationnels),

la mise en place des outils de reporting,

l’animation de la gouvernance (comités d’investissement, comités de portefeuille),

la synchronisation avec les métiers (roadmaps, priorisation des POCs).

La logique est de faire du CVC un levier mesurable de transformation et de croissance, pas seulement une vitrine d’innovation.

9. Checklist : êtes‑vous prêt pour un CVC en mode Venture Capital-as-a-Service ?

Avant de lancer ou de ré‑orienter votre CVC avec un modèle VCaaS, vérifiez les points suivants :

Objectifs clairs : vous avez explicité les objectifs financiers ET stratégiques du CVC.

Périmètre ciblé : vous avez priorisé quelques verticales (fintech, insurtech, deeptech, impact) alignées avec votre stratégie.

Sponsor exécutif : un membre du COMEX (CEO, CFO, CSO, CIO, Dir. Innovation, M&A) porte le sujet et arbitre les éventuels conflits.

Articulation CVC / M&A / innovation définie : rôles, seuils d’intervention, circuits de décision.

Choix du véhicule : vous avez une idée claire du véhicule (bilan, fonds dédié, SPV/SPIF) adapté à vos contraintes.

Gouvernance CVC : un schéma cible de comité d’investissement (composition, fréquence, pouvoirs) est défini.

KPIs partagés : les KPIs financiers, stratégiques et opérationnels sont identifiés et acceptés par toutes les parties prenantes.

Ressources métiers : des référents dans les BU métiers sont identifiés pour co‑construire et suivre les POCs.

Capacité d’exécution VC : vous avez, en interne ou via un partenaire VCaaS, une équipe capable de sourcer, analyser et exécuter des deals selon les standards du marché.

Cadre réglementaire intégré : compliance, risques, juridique, IT sécurité sont intégrés en amont dans le design du dispositif.

Si plusieurs cases restent non cochées, travailler avec un opérateur VCaaS spécialisé peut accélérer la mise sous contrôle de ces dimensions.

10. En synthèse : comment passer d’un CVC « expérimental » à un levier stratégique structurant

Un CVC performant ne se résume ni à une série de tickets minoritaires, ni à un simple outil de communication. Pour les banques, assureurs et industriels exposés à la deeptech, il s’agit d’un instrument de politique industrielle et stratégique à part entière.

Le Venture Capital-as-a-Service permet :

de bénéficier rapidement d’une capacité d’investissement de niveau VC,

de réduire le risque d’exécution (gouvernance, process, sourcing, due diligence),

de maximiser l’alignement stratégique du CVC avec les priorités du groupe,

de mesurer la création de valeur grâce à un cadre de KPIs clair.

Des opérateurs comme Mandalore Partners offrent une voie pragmatique pour :

cadrer une thèse d’investissement orientée fintech / insurtech / deeptech / impact,

mettre en place une gouvernance CVC robuste,

opérer les investissements via des véhicules adaptés (SPV, SPIF, fonds dédiés),

orchestrer la création de valeur entre le portefeuille de startups et les métiers du groupe.

Et maintenant ?

Pour un COMEX, les questions clés à se poser sont :

Notre CVC actuel est‑il aligné avec nos priorités stratégiques à 5–10 ans ?

Sommes‑nous capables d’exécuter au rythme du marché VC, en particulier en fintech/insurtech/deeptech ?

Disposons‑nous des bons KPIs pour démontrer la valeur de notre démarche au Conseil et aux régulateurs ?

Si la réponse est incertaine, explorer un modèle VCaaS avec un acteur spécialisé peut transformer une initiative CVC expérimentale en véritable levier de compétitivité et de transformation.

Source

[1] Global Corporate Venturing – GCV Keystone Best Practices: https://www.globalcorporateventuring.com

[2] PitchBook – Global VC & CVC Activity Reports: https://pitchbook.com/news/reports

[3] BCG – Corporate Venturing Shifts Gears: https://www.bcg.com/publications/2023/corporate-venturing-shifts-gears

[4] Deloitte – The rise of corporate venture capital: https://www2.deloitte.com/global/en/pages/finance/articles/rise-of-corporate-venture-capital.html

[5] OECD – The role of deep tech and venture capital in innovation: https://www.oecd.org/sti/deep-tech-and-venture-capital.htm

Mini FAQ

Qu'est-ce que le VCaaS en termes simples ?

Le VCaaS est un modèle qui permet aux entreprises d'accéder à des services de capital-risque, sans avoir à constituer une équipe d'investissement interne.

En quoi le VCaaS diffère-t-il du CVC traditionnel ?

Le CVC traditionnel se concentre principalement sur l'investissement, tandis que le VCaaS combine capital, gouvernance et soutien opérationnel.

Pourquoi le VCaaS est-il pertinent pour la fintech et l'insurtech ?

Ces secteurs sont très réglementés et complexes, et nécessitent une gouvernance structurée et une expertise sectorielle pour se développer efficacement.