Dans le monde des affaires d'aujourd'hui, le concept de "corporate venture capital as a service" (CVCaaS) gagne en popularité. Ce modèle innovant permet aux entreprises d'investir dans des startups prometteuses, tout en bénéficiant de l'expertise et du réseau d'une équipe de capital-risque professionnelle. Mais comment les entreprises évaluent-elles les startups avant de s'engager dans ce type d'investissement ? C'est une question clé qui mérite une exploration approfondie.

Comprendre le Corporate Venture Capital as a Service

Le Corporate Venture Capital as a Service (CVCaaS) est une innovation récente dans le domaine du financement des startups. Il s'agit d'un modèle dans lequel une entreprise établie s'associe à une firme de capital-risque externe pour investir dans des startups innovantes. Ce modèle offre plusieurs avantages, notamment l'accès à l'expertise et aux réseaux de la firme de capital-risque, ainsi qu'une plus grande flexibilité dans la gestion des investissements.

Comprendre le CVCaaS : Le CVCaaS est une évolution du modèle traditionnel de capital-risque. Au lieu de créer et de gérer son propre fonds de capital-risque, une entreprise peut s'associer à une firme de CVCaaS qui gère le processus d'investissement en son nom. Cela permet à l'entreprise de se concentrer sur son cœur de métier tout en bénéficiant des avantages de l'investissement dans des startups.

Fonctionnement du CVCaaS : Dans un modèle de CVCaaS, l'entreprise et la firme de capital-risque travaillent ensemble pour identifier les opportunités d'investissement, effectuer la due diligence et gérer le portefeuille d'investissements. La firme de CVCaaS apporte son expertise en matière d'investissement et son réseau de contacts dans l'écosystème des startups, tandis que l'entreprise apporte sa connaissance du secteur et ses ressources financières.

Avantages du CVCaaS : Le CVCaaS offre plusieurs avantages. Tout d'abord, il permet aux entreprises d'accéder à l'innovation et à la croissance des startups sans avoir à gérer elles-mêmes le processus d'investissement. Deuxièmement, il offre une plus grande flexibilité, car l'entreprise peut choisir d'investir dans des startups qui correspondent à sa stratégie et à ses objectifs. Enfin, le CVCaaS peut aider à atténuer les risques associés à l'investissement dans des startups, grâce à l'expertise et à l'expérience de la firme de capital-risque.

Le CVCaaS dans la pratique

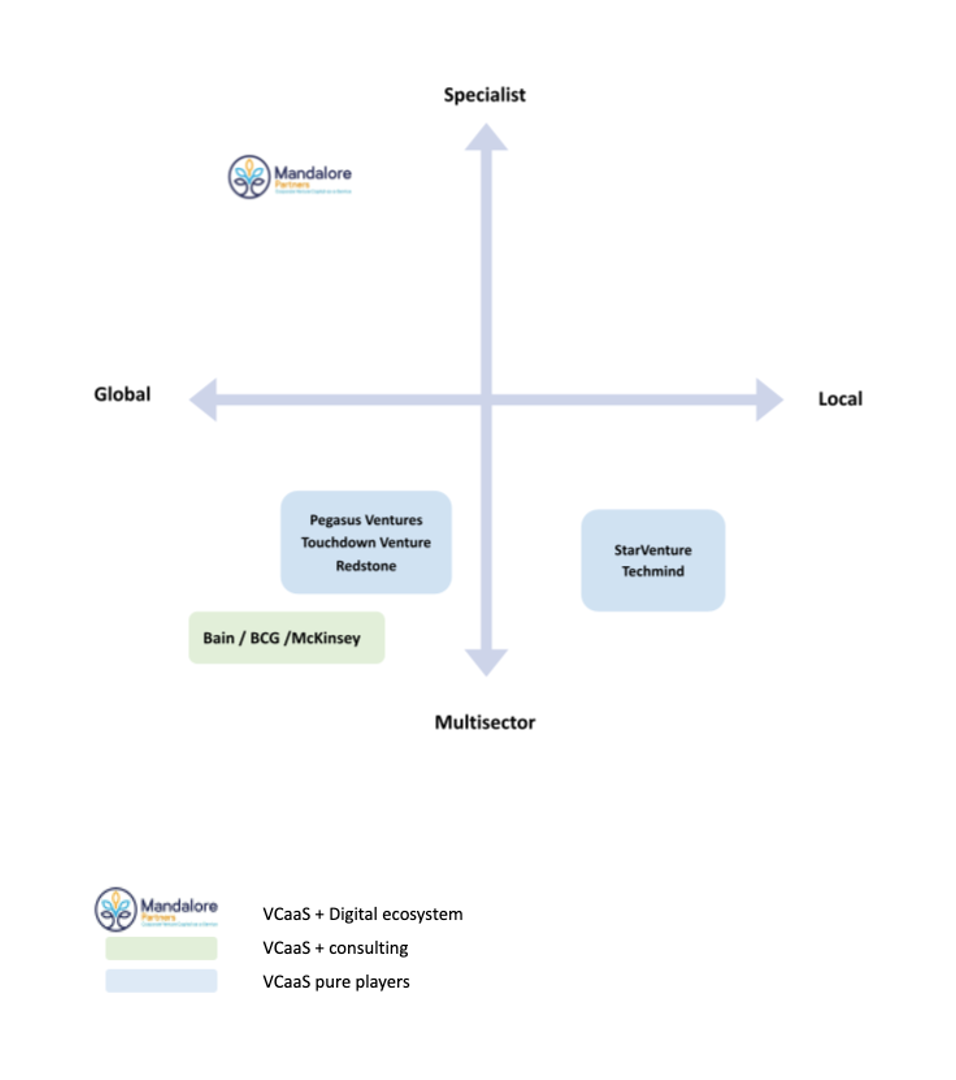

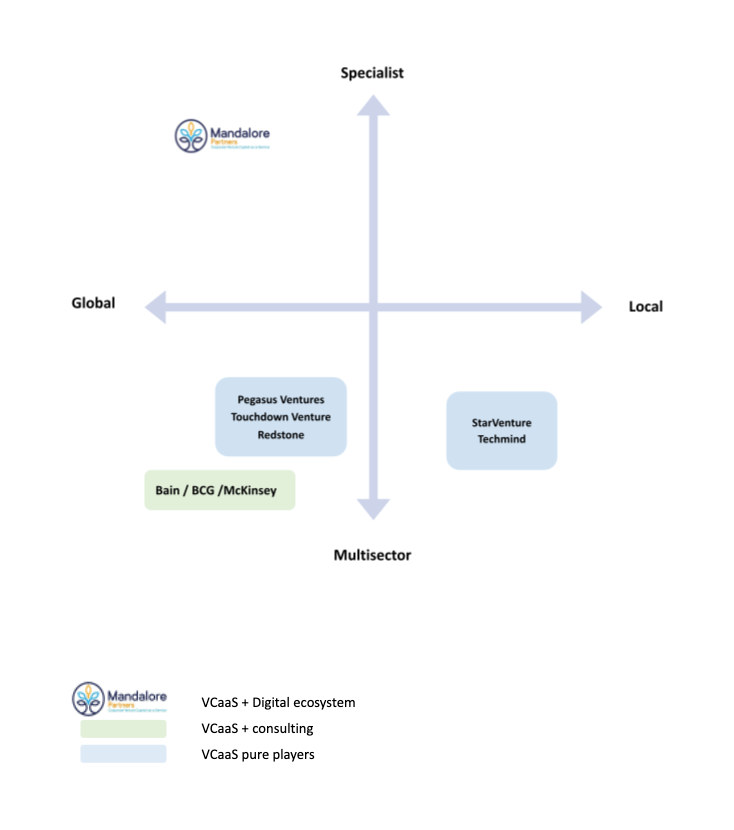

Des entreprises comme Touchdown Ventures et Pegasus Tech Ventures offrent des services de CVCaaS qui fournissent aux startups une thèse d'investissement technologique sur mesure et des ressources de back-office. Voici quelques éléments clés pour comprendre le CVCaaS en action :

Choix du partenaire de CVCaaS : La première étape pour une entreprise qui souhaite utiliser le CVCaaS est de choisir un partenaire de capital-risque externe. Ce partenaire doit avoir une solide expérience en capital-risque et une bonne connaissance de l'écosystème des startups. Il doit également être capable de travailler en étroite collaboration avec l'entreprise pour identifier les opportunités d'investissement qui correspondent à sa stratégie et à ses objectifs.

Identification des opportunités d'investissement : Une fois le partenaire de CVCaaS choisi, l'entreprise et le partenaire travaillent ensemble pour identifier les opportunités d'investissement. Cela peut impliquer de rechercher des startups dans des domaines spécifiques, d'assister à des événements de l'industrie pour rencontrer des entrepreneurs, ou de s'appuyer sur le réseau du partenaire pour trouver des opportunités.

Due diligence : Lorsqu'une opportunité d'investissement est identifiée, l'entreprise et le partenaire de CVCaaS effectuent une due diligence. Cela implique d'examiner en détail la startup, y compris sa proposition de valeur, son équipe de direction, ses finances et son potentiel de croissance.

Gestion de l'investissement : Si l'entreprise décide d'investir dans la startup, le partenaire de CVCaaS aide à gérer l'investissement. Cela peut inclure de fournir des conseils stratégiques à la startup, de l'aider à lever des fonds supplémentaires, ou de la soutenir dans sa croissance et son développement.

L'évaluation des startups : un processus clé

L'évaluation des startups est un processus clé dans le monde de l'investissement et du capital-risque. Il s'agit d'un exercice délicat qui nécessite une analyse approfondie et une compréhension claire des facteurs qui déterminent la valeur d'une entreprise en phase de démarrage.

Analyse de la proposition de valeur : La première étape de l'évaluation consiste à comprendre la proposition de valeur de la startup. Quel problème résout-elle ? Quel est son avantage concurrentiel ? Comment se positionne-t-elle sur le marché ? Une proposition de valeur solide peut indiquer une startup prometteuse.

Évaluation de l'équipe de direction : L'équipe de direction est un facteur crucial dans l'évaluation d'une startup. Les investisseurs recherchent des équipes solides, avec une expérience pertinente et une capacité démontrée à exécuter leur vision. Une équipe de direction compétente peut souvent compenser d'autres faiblesses dans une startup.

Analyse financière : Les investisseurs examinent les finances de la startup, y compris ses revenus, sa rentabilité, sa trésorerie et ses perspectives de croissance. Bien que de nombreuses startups ne soient pas rentables au début, une analyse financière solide peut aider à déterminer si la startup a le potentiel de devenir rentable à l'avenir.

Évaluation du potentiel de croissance : Les investisseurs évaluent le potentiel de croissance de la startup. Quelle est la taille de son marché cible ? Quel est son potentiel de croissance à long terme ? Une startup avec un fort potentiel de croissance peut être une cible d'investissement attrayante.

Analyse du risque : Enfin, les investisseurs évaluent le risque associé à l'investissement dans la startup. Cela peut inclure des facteurs tels que la concurrence, les défis technologiques et les risques réglementaires. Une startup avec un profil de risque plus faible peut être plus attrayante pour les investisseurs.

En somme, l'évaluation des startups est un processus complexe qui nécessite une analyse approfondie et une compréhension claire des facteurs qui déterminent la valeur d'une entreprise en phase de démarrage. En suivant ces étapes, les investisseurs peuvent faire des choix d'investissement plus éclairés et maximiser leurs chances de succès.

Conclusion

En conclusion, l'évaluation des startups avant un investissement est une étape cruciale pour les entreprises qui s'engagent dans le Corporate Venture Capital as a Service. Ce processus nécessite une analyse approfondie de la proposition de valeur de la startup, de l'équipe de direction, des finances, du potentiel de croissance et des risques associés.

L'objectif est de s'assurer que l'entreprise investit dans des startups qui non seulement correspondent à sa stratégie et à ses objectifs, mais qui ont également le potentiel de fournir un retour sur investissement significatif. En s'associant à des firmes de CVCaaS expérimentées, les entreprises peuvent bénéficier de leur expertise et de leur réseau pour faciliter ce processus d'évaluation.

Il est important de noter que chaque entreprise a ses propres critères d'évaluation et que le processus peut varier en fonction de la taille de l'entreprise, du secteur d'activité et des objectifs spécifiques de l'investissement. Cependant, une évaluation rigoureuse et systématique peut aider à minimiser les risques et à maximiser les chances de succès de l'investissement.

En fin de compte, l'investissement dans les startups par le biais du CVCaaS est une stratégie qui offre aux entreprises une voie vers l'innovation et la croissance. Cependant, comme pour tout investissement, il est essentiel de faire preuve de diligence raisonnable et de s'engager dans le processus avec une compréhension claire des risques et des récompenses potentielles.

N'hésitez pas à nous contacter pour discuter d'un partenariat ou pour plus d'informations sur cet article.

Minh Q. Tran, minh@mandalorepartners.com

Twitter : @Minh_Q_Tran

LinkedIn : Minh Q. Tran